随着全球经济的波动起伏,银行业作为金融体系的核心组成部分,其利率政策一直备受关注,银行定期利息的最新情况成为了公众热议的话题,本文将围绕这一主题展开论述,探讨当前环境下银行定期利息的最新动态,并结合正反双方观点进行分析,最终阐述个人的观点和立场。

正反观点分析

(一)正面观点:银行定期利息稳中有升

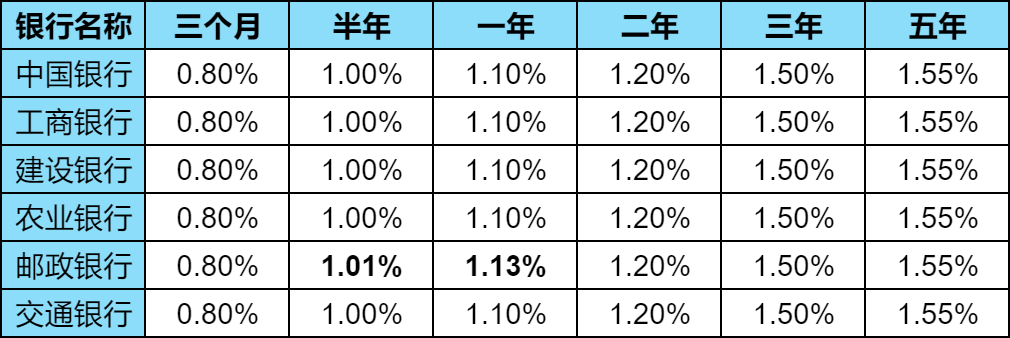

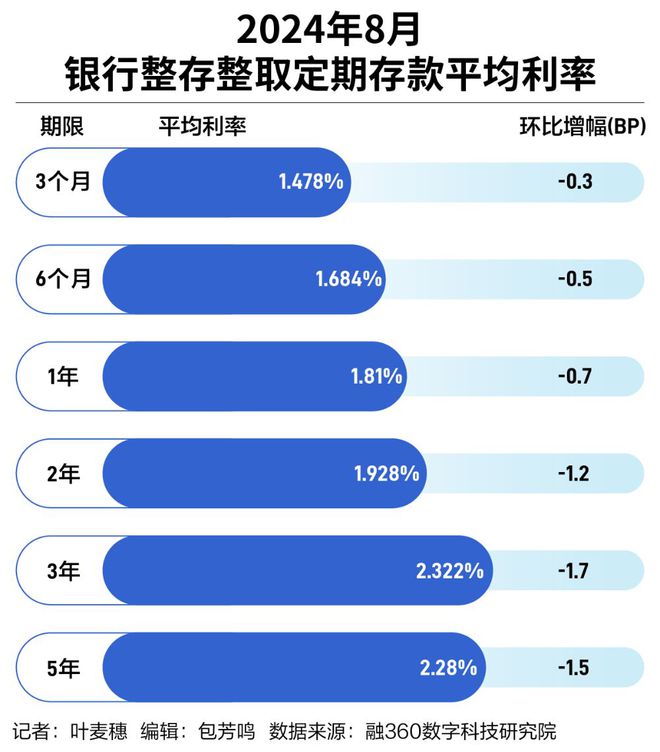

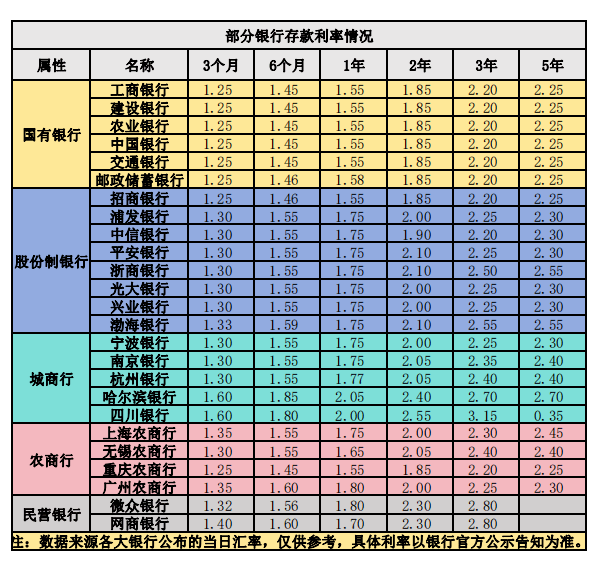

最新数据显示,国内多家银行定期存款利率有所上升,随着国内经济的稳步复苏,银行业在保障资金安全的同时,也逐步提高了存款的收益率,对于广大存款人来说,这无疑是一个好消息,一些银行还推出了创新型的定期存款产品,以更高的收益率吸引客户,从这一角度看,银行定期利息稳中有升,对于存款人来说是有利的。

(二)反面观点:利率上升带来的压力与挑战

虽然银行定期利息的上升对存款人而言是一个好消息,但对于银行自身而言,却面临着一定的压力与挑战,利率上升会增加银行的负债成本,对银行的盈利能力产生影响,随着市场竞争的加剧,银行需要寻找更多的资金来源和投放渠道,以保证资金的流动性,高利率也可能对借款人的贷款成本造成影响,进而影响其还款意愿和能力,银行在调整定期利息时需要综合考虑多方面的因素。

个人立场及理由

在我看来,银行定期利息的上升是经济环境变化的必然结果,随着国内经济的复苏和通胀压力的上升,银行需要调整利率水平以应对市场的变化,对于存款人来说,更高的利率意味着更高的收益,这无疑是一个好消息,银行在调整利率时也需要考虑到自身的盈利能力和市场的整体状况,我认为银行定期利息的上升是一个双向的过程,既需要考虑到存款人的利益,也需要考虑到银行的经营状况和市场状况。

我认为银行在调整定期利息的同时,还需要加强风险管理和产品创新,银行需要加强对资金的风险管理,确保资金的安全性和流动性;银行还需要推出更多创新型的金融产品,以满足客户多样化的需求,只有这样,银行才能在激烈的市场竞争中立于不败之地。

银行定期利息的最新情况是受到多方面因素的影响的,虽然利率的上升对存款人而言是一个好消息,但银行在调整利率时也需要考虑到自身的盈利能力和市场的整体状况,我认为银行在调整定期利息时应该综合考虑多方面的因素,加强风险管理和产品创新,以更好地服务于客户和市场。

银行定期利息的最新情况是经济环境变化的反映,我们应该关注这一动态,同时也应该理性看待利率的变化,对于银行来说,应该加强风险管理和产品创新,以应对市场的变化和满足客户的需求,对于存款人来说,应该根据自己的实际情况选择合适的金融产品,以实现资产的增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号